1月〜3月のキャンプ用品市場は前年比▲33.8%。数字からは見えない「二極化」の正体

「キャンプブームはもう終わったのか」──このところ、こうした論調をビジネスメディアで目にする機会が増えてきました。

実際、Nintが保有する3大ECモールの売上データを集計すると、2026年1〜3月のキャンプ・アウトドア用品EC市場は、前年同期比で▲33.8%という大幅な縮小を記録しています。販売数量でも▲31.0%と、規模の縮小傾向がうかがえる状況です。

ただし、この数字。「ブームの終焉」という一言で片付けてしまうと、データが映し出している重要な構造変化が抜け落ちてしまいます。

今回は2024年〜2026年にわたるECデータをもとに、以下の4つの視点から市場を検証します。

- 市場全体の減速はどこまで進んでいるのか

- ジャンル別に見ると何が起きているのか

- 売上ランキングの顔ぶれはどう変わったのか

- 今後、市場はどこに向かうのか

キャンプ・アウトドア用品市場で起きているのは、単純な縮小ではありません。ECデータが示しているのは、ジャンルごとに真逆の方向への動きが同時に進行しており、市場全体が「二極化」という構造転換のフェーズに入っていのではないかという事実でした。詳細を見ていきましょう。

キャンプ用品EC市場、2026年1-3月は前年比▲33.8% 市場は縮小傾向へ

まず、市場全体の動きをご覧ください。

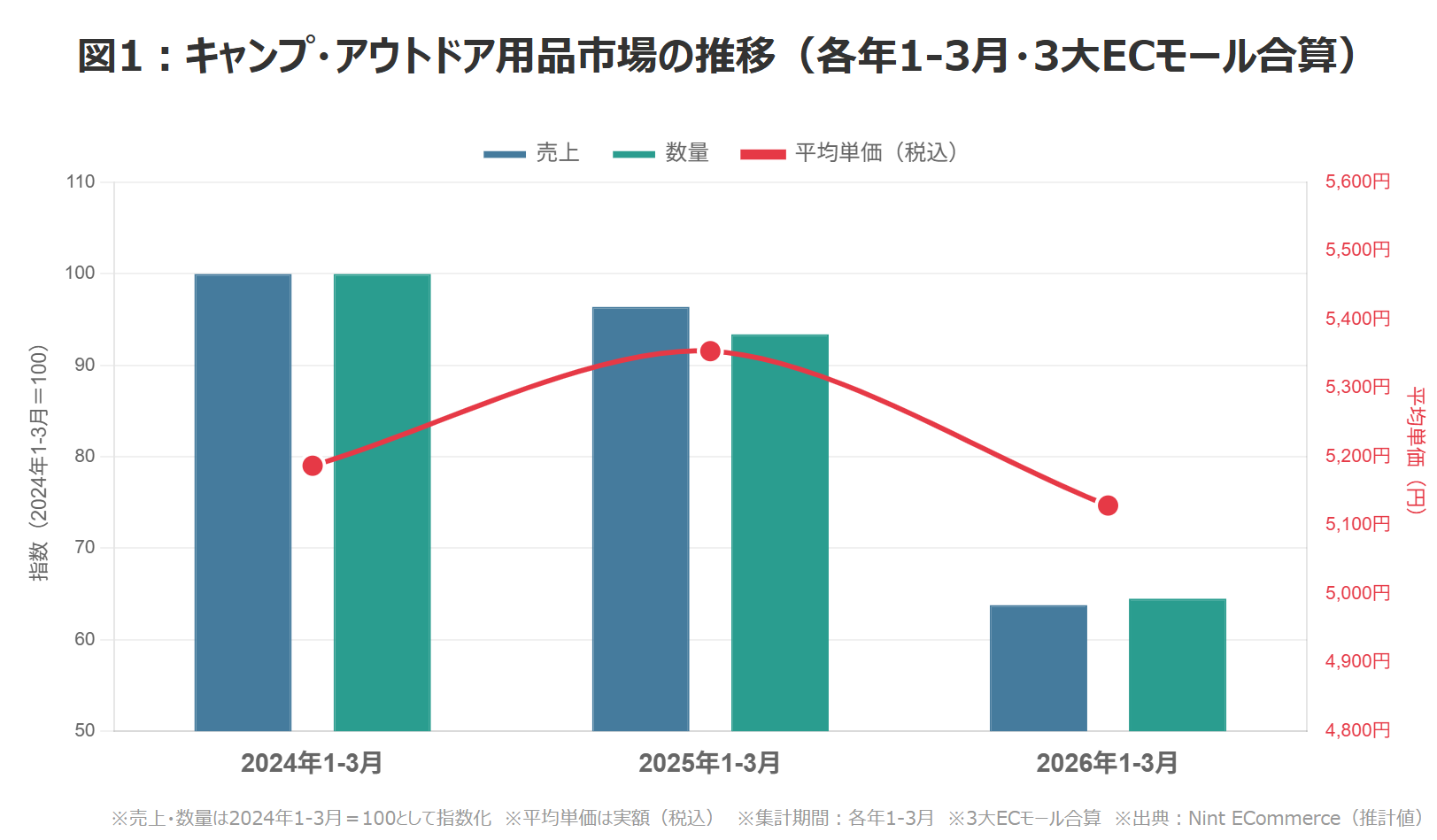

図1:キャンプ・アウトドア用品市場の推移(各年1-3月・3大ECモール合算)

2024年1-3月を基準(指数100)とした場合、2025年1-3月の売上は96.4と、前年対比では▲3.6%の減少にとどまっていました。ところが2026年1-3月には指数が63.8まで落ち込み、前年同期比で▲33.8%、2024年比では▲36.2%と縮小傾向がみられます。

数量ベースでも同様の傾向が見られます。2025年1-3月は前年比▲6.6%の小幅減だったものが、2026年1-3月には▲31.0%と変化。販売規模が1年で約3分の1縮んだ計算になります。

一方、平均単価は5,100円台で比較的安定しており、大きな振れ幅はありません。価格ではなく、販売の絶対量そのものが減少していることが読み取れます。

補足として、通年ベースで見ると、2024年→2025年の年間売上は▲15.6%、数量は▲11.7%の減少でした。2026年1-3月の▲33.8%という数字は、前年まで続いていた「緩やかな減速」から変化が起きていることを示唆しています。

減少傾向はいつから?月次推移で市場を見る。

月次で見ると、減速は2025年秋から始まっていました。

キャンプ・アウトドア用品市場の月次動向を見ていきましょう。

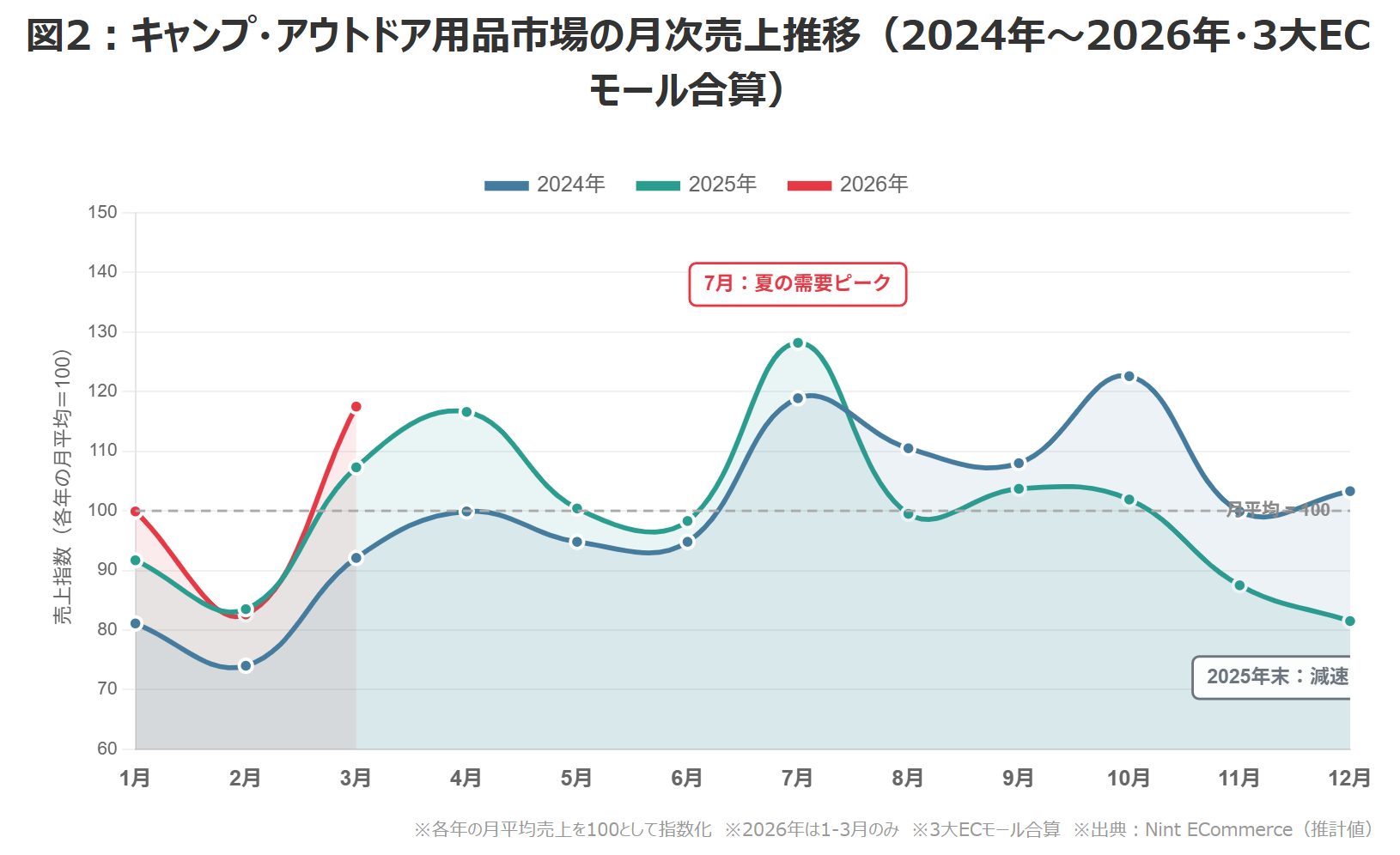

図2:キャンプ・アウトドア用品市場の月次売上推移(2024年〜2026年・3大ECモール合算)

2024年・2025年いずれも、夏の7月に需要のピークを形成するという季節性は共通しています。注目すべきは、2025年後半以降の推移です。

2024年には年末(10〜12月)の指数が99.9〜122.6と相対的に高い水準を維持していましたが、2025年の同時期は87.5〜101.9と、前年同期と比較して明確に低下しています。12月単月では2024年が103.3、2025年が81.5と、20ポイント以上のギャップが開いています。

これはつまり、2026年1-3月の急減は突然発生したわけではなく、2025年の秋から減速の兆しは既に現れていたと解釈するのが妥当でしょう。冒頭で触れた「前年比▲33.8%」という数字は、ある時点から連続的に積み上がってきた結果だと考えられます。

カテゴリ別で見ると動きは真逆。「二極化」の構造

ここからが本記事の核心です。

市場全体が縮小しているのは事実です。しかし、カテゴリ別に分解すると、真逆の動きが同時に進行しています。

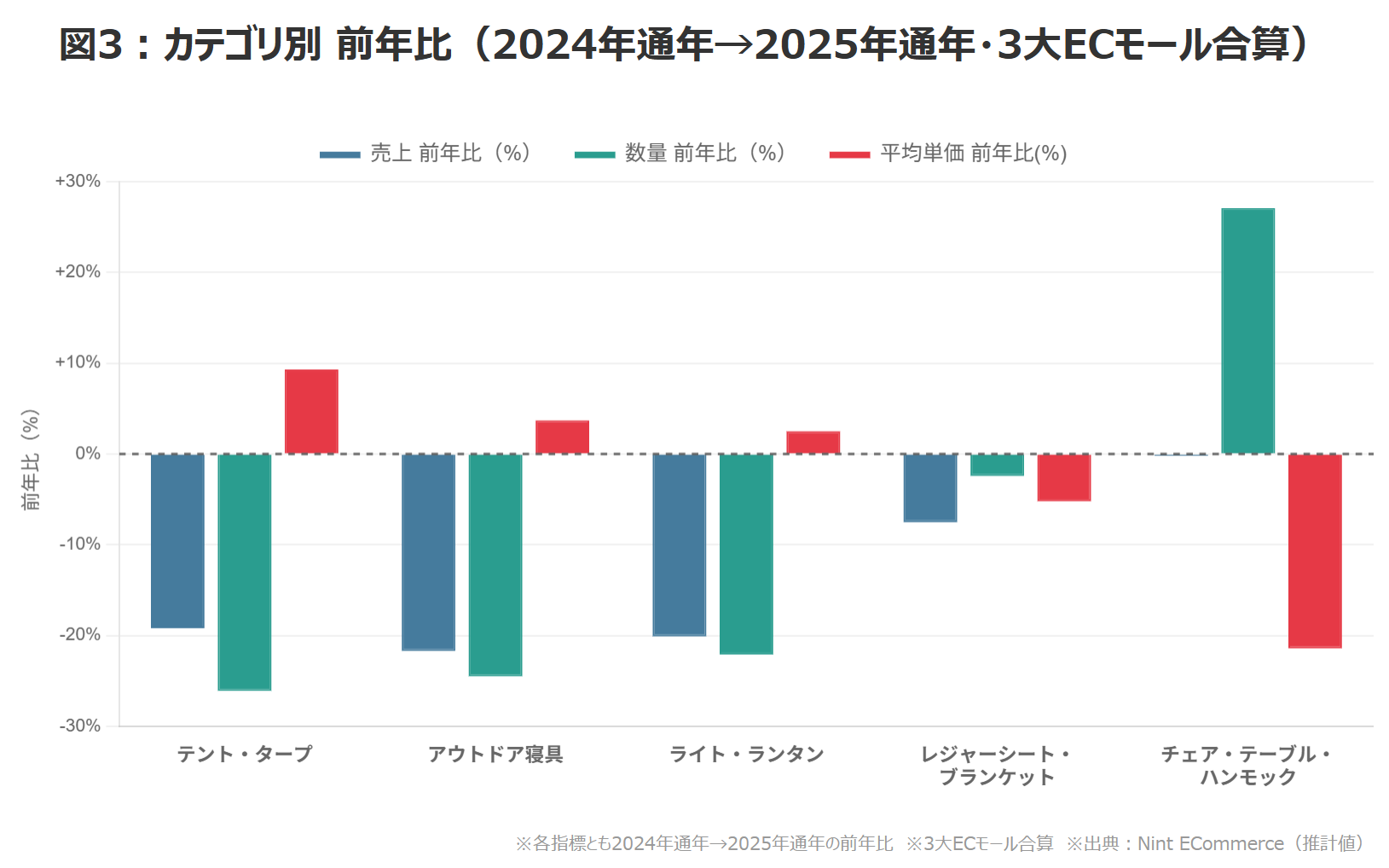

図3:カテゴリ別 前年比(2024年通年→2025年通年・3大ECモール合算)

主要5カテゴリについて、2024年通年から2025年通年にかけての売上・数量・平均単価の前年比を並べたのが図3です。

4つのカテゴリ(テント・タープ、アウトドア寝具、ライト・ランタン、レジャーシート・ブランケット)は、いずれも売上・数量がともに減少しています。

ところが、チェア・テーブル・ハンモックだけは、売上が▲0.2%とほぼ横ばいで踏みとどまり、数量は+27.1%と大幅増、平均単価は▲21.4%と下落という、他と大きく異なる動きを示しています。

もう一つ注目すべきは、テント・タープです。売上が▲19.2%、数量が▲26.1%と縮小しているにもかかわらず、平均単価は+9.3%の上昇。「数は大きく減ったが、一件あたりの単価は高くなった」という動きが表れています。

この2つのカテゴリは、性質がまったく逆の結果を示しています。テント・タープは「少数・高単価化」、チェア・テーブル・ハンモックは「多数・低単価化」。同じ市場のなかで、相反する2つの力が同時に働いている。これが、本稿タイトルで「二極化」と呼んでいる現象の正体です。

以下、このテント・タープとチェア・テーブル・ハンモックの動きを、さらに踏み込んで見ていきます。

【テント・タープ】数が減り、単価が上がる──残った客層による「深化」

まず、テント・タープの価格帯別売上構成比をご覧ください。

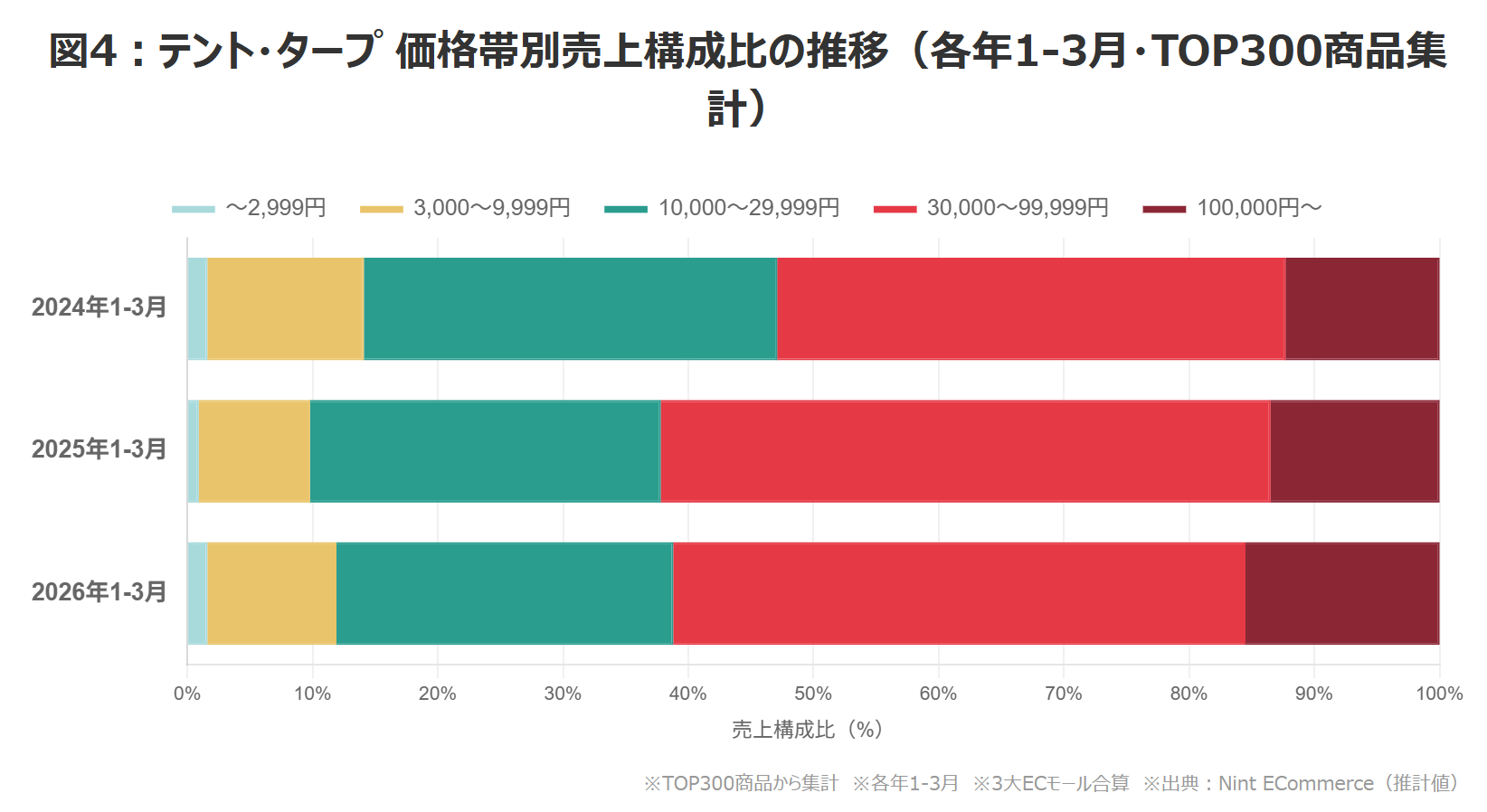

図4:テント・タープ 価格帯別売上構成比の推移(各年1-3月・TOP300商品集計)

2024年1-3月時点では、3万円以上の高価格帯が売上に占める割合は52.9%でした。これが2025年1-3月には62.2%、2026年1-3月には61.2%と、約10ポイント上昇して定着しています。

一方、1万円未満の帯(合計14.1% → 9.8% → 11.9%)と、1〜3万円の中価格帯(33.0% → 28.0% → 26.9%)は、いずれも構成比が縮小しています。

テント・タープ市場では低価格・中価格の購入層が抜け落ち、売上の重心が高価格帯へシフトしている。これが、「数量が大きく減ったにもかかわらず、平均単価は上昇している」という動きの正体です。

この背景には、2つの外部要因が重なっていると考えられます。

一つは、新規キャンプ層の離脱です。日本オートキャンプ協会の調査によれば、オートキャンプ参加人口は2022年の約650万人から2023年には約600万人へと7%以上減少しており、参加率も2023年の2.9%から2024年には2.5%へと低下しています。コロナ禍をきっかけに一時的にキャンプを始めた層が、徐々に離れていることを示唆するデータです。

もう一つは、メーカー側の環境変化です。アウトドア業界大手メーカーでは、2024年1-3月期に前年同期比▲24.8%の売上減と純損失計上が公開報道されています。コロナ期に急拡大した需要の反動として、業界全体で在庫調整や販売減速が進んできた流れの一端と捉えることができます。

なお、テント・タープのメーカー構成を確認すると、「TOP以下の小規模メーカー(その他)」の売上シェアは2024年36.5%→2025年36.1%とほぼ横ばいで推移しており、既存ブランドが市場のコア層を抑えている構造が維持されています。

総じて、テント・タープではライト層の離脱が進んだ後、残った愛好家層が「一つを良いものに」という選択をしている。そう読むのが妥当でしょう。

【チェア・テーブル・ハンモック】数が増え、単価が下がる──「日常化」する屋外用品

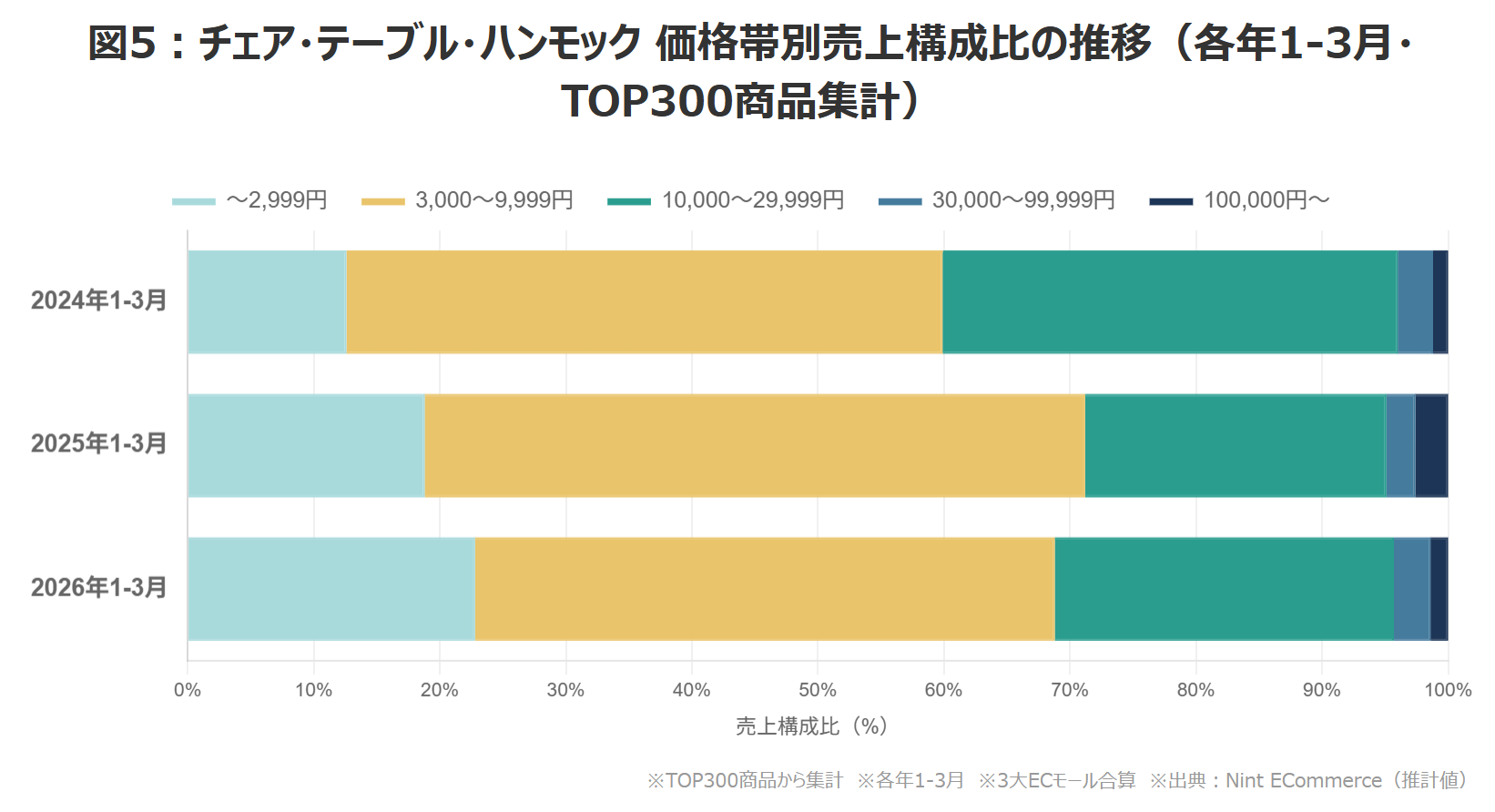

次に、まったく逆の動きを見せているチェア・テーブル・ハンモックの価格帯別構成比です。

図5:チェア・テーブル・ハンモック 価格帯別売上構成比の推移(各年1-3月・TOP300商品集計)

1万円未満の価格帯が占める割合は、2024年1-3月の59.9%から、2025年1-3月には71.2%、2026年1-3月には68.8%へと、テント・タープとは対照的に拡大しています。とりわけ3,000円未満の最低価格帯は、12.6% → 18.8% → 22.8%と、ほぼ倍増する伸びを見せています。

その裏で、1万〜3万円帯(36.1% → 23.9% → 26.9%)は大きく縮んでいます。中価格帯が抜けて、より安価な帯へ需要が流れている構造です。

この動きを支えしているのは、「その他メーカー(TOP外の小規模ブランド・ノーブランド品)」の台頭です。同カテゴリでは「その他」のシェアが2024年の46.1%から2025年には52.5%へと+6.4ポイント上昇しました。主要5カテゴリの中で、この上昇幅は突出しています。

供給側の変化として指摘されているのが、越境ECプラットフォームからの低価格商品の流入です。2,000〜4,000円帯の折りたたみチェアやキャンプテーブルが、海外発のECサービスを経由して日本市場に供給されている動きが広がっています。

ここで想像される仮説が一つあります。これらの低価格チェア・テーブルは、本来のキャンプ用途に加えて、庭、ベランダ、釣り、公園、屋外イベントといった「半屋外・日常用途」にも使われている可能性が高いのでは、というものです。

従来「キャンプ用品」という枠で括られていたこれらのカテゴリは、実態としては「屋外ライフ用品」とでも呼ぶべき、より広い用途市場へと外延を広げつつある。ECデータが示しているのは、そうした用途の多様化と捉えるのが自然でしょう。実際に折り畳みが便利で場所を取らないイスの候補として「キャンプ用品の椅子」を検討されている方も一定数存在します。

【商品動向】売上TOP10の顔ぶれが映す需要の動き

続いて、売上の最上位に立つ商品群の変化を確認します。「どのカテゴリの商品がTOP10に入っているか」の推移です。

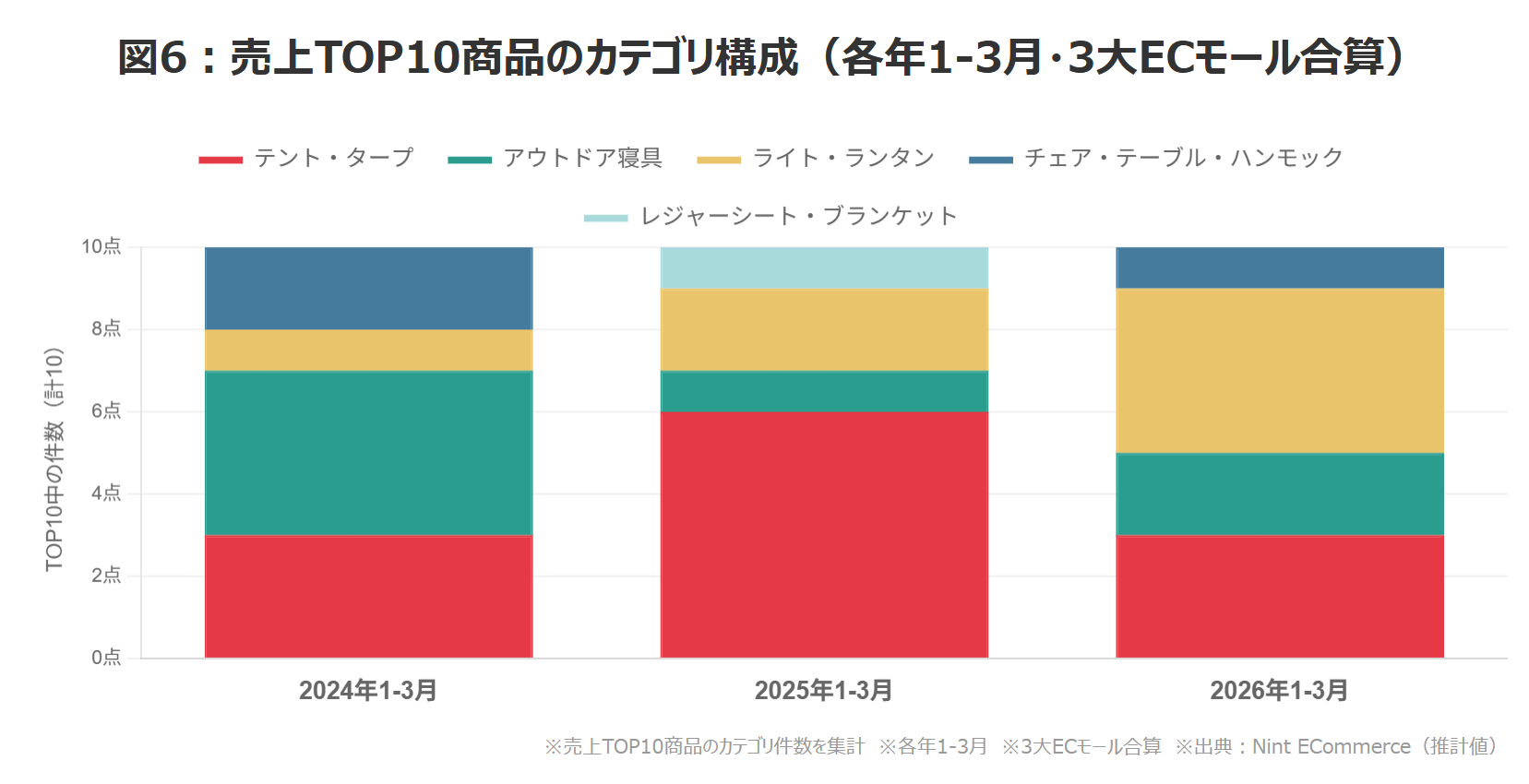

図6:売上TOP10商品のカテゴリ構成(各年1-3月・3大ECモール合算)

この図は、各年1-3月の売上TOP10商品(計10商品)を、カテゴリ別に分類したものです。年ごとの中身を追うと、需要の重心がどこへ移動しているかが浮かび上がります。

2024年1-3月:アウトドア寝具が4点と最多、次いでテント・タープ3点、チェア・テーブル2点、ライト・ランタン1点という構成です。複数カテゴリに分散する、冬〜春にかけての典型的な需要構造と言えます。

2025年1-3月:テント・タープが6点を占め、TOP10の過半を独占する状況へと一変します。しかも、そのうち5点は平均単価が5万円以上の高価格帯テントです。前段の図4で見た「高価格帯シフト」が、売上ランキングの顔ぶれとしても鮮明に表れた年と言えます。

2026年1-3月:一転して構図が大きく変わります。ライト・ランタンが4点、アウトドア寝具が2点、テント・タープは3点と、再び分散傾向に戻りました。特筆すべきは、ライト・ランタンの4点のうち3点がヘッドライトだったことです。

この「ヘッドライト台頭」は、純粋なキャンプ用途だけでは説明がつきにくい現象です。ヘッドライトは防災用途、日常の作業用途、アウトドアレジャー全般で使われる実用アイテムであり、ここに表れているのはキャンプ市場というより、防災・実用照明市場の動きと解釈するのが妥当でしょう。

事実、ライト・ランタンカテゴリの2024年→2025年の売上減少率は▲20.1%。テント・タープの▲19.2%、アウトドア寝具の▲21.7%と比較しても大差ないように見えますが、平均単価が+2.5%で安定している点が他のカテゴリとは異なります。キャンプ市場の縮小に引きずられつつも、このカテゴリが底堅さを保っているのは、キャンプ以外の需要が下支えしているためと考えられます。

TOP10の顔ぶれの変化をまとめると、次のようになります。

- 2024年:分散型の需要構造

- 2025年:高級テントへの一点集中(コア層の消費が際立った年)

- 2026年:分散に戻りつつ、防災・実用照明の比重が増大

同じ「キャンプ用品市場」でありながら、TOP10が映す性格は3年で大きく様変わりしていることがわかります。

【今後の予想】市場はこれからどこに向かうのか

以上のデータから見えてくる市場の方向性について、3つポイントを整理します。

ポイント1:テント・タープは「コア層向けの深化」が継続する可能性

テント・タープ市場では、ライト層の離脱に伴う販売数量の減少が一段落するまで、縮小トレンド自体は続く可能性が高いと考えられます。一方で、残った愛好家層は「良いものを長く使う」という購買行動へシフトしており、高価格帯の売上シェアは今後も維持、あるいはさらに拡大する余地があります。

EC事業者・メーカーの側から見れば、「コア層に向けた体験価値・機能価値の深掘り」が、テント・タープ分野での競争軸になると考えられます。価格競争に巻き込まれるのではなく、コア層が納得して支払う価格帯で商品価値をどう高めていくかが問われる局面です。

ポイント2:チェア・テーブルは「キャンプ用品」の枠を超えて広がる可能性

チェア・テーブル・ハンモックで起きているのは、単なる低価格化ではなく用途の拡散だと捉えるべきでしょう。庭・ベランダ・釣り・公園など、従来の「アウトドア専用」から「屋外ライフ全般」へ、使用シーンが広がっている。この流れは今後も継続し、むしろ加速する可能性があります。

この動きを捉えるうえで重要なのは、商品を「キャンプ用品」として訴求するか、「屋外ライフ用品」として訴求するかの戦略判断です。キャンプ市場全体が縮小するなかで、用途の見せ方を広げることで市場規模そのものを拡張する──という思考が、次のフェーズで求められると考えられます。

ポイント3:ライト・ランタンは「キャンプ依存からの脱却」がカギ

ライト・ランタンは、2026年1-3月のTOP10にヘッドライトが複数ランクインしたことからも示される通り、すでにキャンプ市場の枠を超えて需要を獲得しつつあるカテゴリです。防災需要、日常の実用需要、アウトドアレジャー全般への供給と、用途の多層化が進んでいます。

EC事業者にとっては、キャンプ用品としてだけでなく、防災・日常用途のシーンでの訴求を並行させることが、売上の底堅さを確保するうえで重要になると考えられます。季節変動の平準化や、災害対応関連商材とのセット販売など、打ち手の幅はキャンプ単独カテゴリに比べて広いはずです。

3点から見えてくる構造

市場全体の絵姿としては、「キャンプ」という単一の括りで語られてきた市場が、以下の3つの性質の異なる市場へ分解されつつある──これが本稿の読みです。

- コア層向けの高単価・高体験市場(テント・タープ、アウトドア寝具の上位帯)

- 屋外ライフ全般向けの日常市場(チェア・テーブル・ハンモック、レジャーシート系)

- 防災・実用需要を取り込むインフラ的市場(ライト・ランタン)

「キャンプブームが終わった」という表現は、一つ目の市場についてはある程度当てはまります。ただし二つ目・三つ目の市場では、むしろ新たな顧客層の取り込みが進んでいるとも読めます。EC事業者が事業戦略を設計するうえでは、自社が扱う商品がこの3つのうちどこに位置付けられるのか、その前提を整理することが出発点となるでしょう。

まとめ

- 2026年1-3月のキャンプ・アウトドア用品EC市場は、前年同期比▲33.8%の大幅縮小。減速は2025年秋から始まっていた

- 市場の縮小の内実はカテゴリごとに真逆。単純な「終焉」では説明できない「二極化」が進行している

- テント・タープは「数減・単価上昇」の高価格帯シフト。残ったコア層による深い消費が市場を支える

- チェア・テーブル・ハンモックは「数増・単価下落」のカジュアル化。越境ECからの流入と用途の広がりが背景

- ライト・ランタンは防災・実用需要が下支えし、減少率は相対的に軽微。ヘッドライトの台頭が象徴的

- 「キャンプ用品」という単一市場は、コア層市場・屋外ライフ市場・防災実用市場の3つへと分解されつつある

表面の「▲33.8%」という数字だけを見ていると、市場からの撤退という結論にたどり着きがちです。しかし、ECデータを分解していくと、その数字の裏では需要の再構成が静かに進んでいます。この構造をどう読み取り、どう捉えるか。そこに、今後のEC事業戦略の分岐点があります。

その「市場縮小」、自社ジャンルでも起きているのでは

本稿で見てきた「一つの市場が、性質の異なる複数の層へ分解されていく」という現象は、キャンプ・アウトドア用品に限った話ではありません。表面の売上データだけを追っていては捉えきれない構造転換が、さまざまなジャンルで同時進行している可能性があります。

- 自社の扱う商品は、「コア層向けの深化市場」に位置しているのか

- それとも、「日常用途への拡散市場」なのか

- あるいは、「隣接需要に支えられるインフラ的市場」なのか

この問いに答えるためには、ECモールを横断した客観的なデータが欠かせません。自社ジャンルの「実態」が、想定していた構図とどれだけズレているのか──まずはそこを確認するところから、次の一手は見えてきます。

市場全体の数字を眺めているだけでは、「縮小している」「成長している」以上の判断材料は得られません。ところが、価格帯別・カテゴリ別・メーカー別へと解像度を上げていくと、本稿でご紹介したような真逆の動きや、思いもよらぬ需要の移動が浮かび上がってくる。自社の商品カテゴリで何が起きているのかを、数字で検証してみてはいかがでしょうか。

本稿の分析対象カテゴリ

本稿で「キャンプ・アウトドア用品市場」として扱ったのは、3大ECモール(楽天市場・Amazon・Yahoo!ショッピング)における以下の5カテゴリを合算したものです。

- テント・タープ

- アウトドア寝具(寝袋・シュラフ等)

- ライト・ランタン(ヘッドライト含む)

- チェア・テーブル・ハンモック

- レジャーシート・ブランケット

※モールごとのジャンル命名・粒度の違いはNint側で統合ルールを当てて集計しています。

市場を読み解くヒントは「Nint ECommerce」!

「Nint ECommerce」では、大手ECモールの詳細な販売動向や、カテゴリ別の微細なトレンドを可視化できます。

さらに、AIが膨大なデータを分析して要点を整理する「AIインサイトレポート」を利用することで、複雑な市場動向の裏側にある勝機を迅速に見つけ出し、次の一手を確信を持って打つことが可能になります。

また、即戦力のEC人材をお探しの場合は、『EC Talent』にご相談ください。

調査概要

- 対象期間:2025年12月1日〜2026年2月28日

- データソース:Nint ECommerce

この記事を書いた人

山本 真大(やまもと まさひろ)

株式会社Nint マーケティングDiv ECアナリスト

note:https://note.com/nint_ecommerce

株式会社明治の菓子営業としてキャリアをスタートし、主に店頭での販促施策を担当。その後IT業界・流通業界・他業界のメーカー職を経験し、オフライン市場における、製造・流通に携わる。EC業界の今後に魅力を感じ株式会社Nintへ入社。営業・カスタマーサクセスを経て現在、ECデータアナリストとして、数々のブログや電子書籍の執筆、セミナー登壇に関わる。

セミナー登壇数は100以上となり、オフラインの経験とオンラインのデータ分析をもとにした、セミナー内容は参加者からも好評をいただいている。

■転載・引用について

※本記事の一部転載・引用は歓迎します。

本レポート・ブログの著作権は株式会社Nintまたは執筆者が所属する企業が所有します。

下記の禁止事項・注意点を確認の上、転載・引用の際は出典を明記してください。

【出典:株式会社Nint「記事タイトル」URL(〇年〇月〇日公開・更新)】

引用時のリンク属性については:リリース転載ではなく、記事・グラフ・データの引用の際は、必ず本ブログページのURLを出典元としてご記載お願いします。

※nofollow属性不可

本記事で使用しているデータや市場規模に関する推計値を引用いただく際は、正確な表記と文脈を保っていただけますようお願い申し上げます。また、引用や再利用の際には、事前にご連絡をいただけると幸いです。

■禁止事項

・内容の一部または全部の改変

・公序良俗に反する利用や違法行為につながる利用

・企業・商品・サービスの宣伝・販促を目的とした転載・引用

■その他の注意点

本レポートを利用することにより生じたいかなるトラブル、損失、損害等について、当社は一切の責任を負いません。この利用ルールは著作権法上認められている引用などの利用について、制限するものではありません。

■転載・引用についてのお問い合わせは下記までお願いいたします。

株式会社Nint マーケティング・ディビジョン

E-mail: marketing@nint.jp

■Nint ECデータラボをGoogleの「優先ソース」に登録

Googleの「優先ソース」にnint.jpを登録すると、検索結果のトップニュースやAIによる概要・AIモードの回答内で、本サイトの記事が強調表示されやすくなります。最新のEC市場分析を見逃したくない方はご登録ください(Googleアカウントが必要です。登録・解除はいつでも行えます)。